特別講師:「肥後銀行」釜 夏菜子さん

「新・NISAについて解説」

今回の「知っ得!?火曜塾」特別講師は、肥後銀行の釜 夏菜子さんです。

今日は今話題の『新・NISA』についてお伝えします。何度も聞いているんですけど、何度聞いてもわからないのがNISAですよね~。新NISAの話をする前に、今までのNISA制度の説明から入りましょう!

最初のテーマはこちら!

『NISAって何さ?』

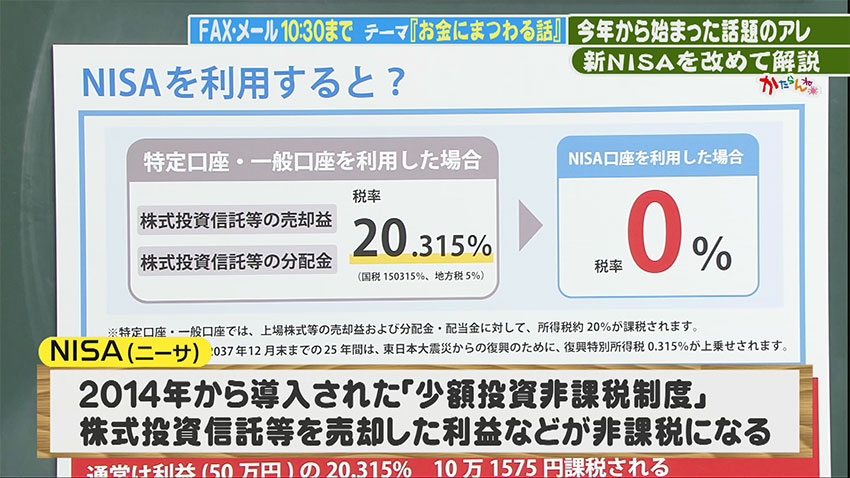

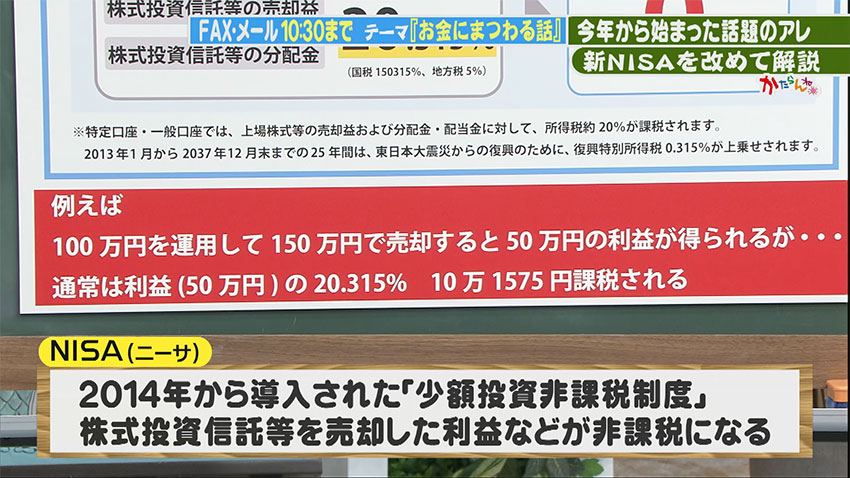

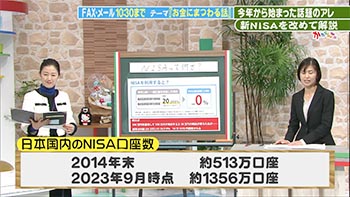

NISAとは2014年に導入された、投資で得た利益を非課税にしてもらえる国の制度です。通常、投資で得た利益には20.315%の税金がかかります。しかし、NISA制度を使って得た利益には税金が取られないんです!例えば、100万円を運用して、150万円で売却した場合、50万円の利益が出ますよね?普通は、利益の50万×20.3%でおよそ10万2千円の税金を取られますが、NISAを利用すれば0円です。NISAってとんでもない激アツ制度なんです!ですので、日本国内ではNISAが開始された2014年末は約513万人が口座を開設していますが、2023年9月時点で1,356万口座を突破しています。増えてはきていますが、他の国と比べるとまだまだです。ちなみにイギリスでは、既に成人人口の半数近くが制度を利用しているといわれており、かなり普及しています。

ただお金を預けているだけですと今の金利ではなかなか増やすことができません。タンス預金に至っては利率ゼロですからね!むしろ、今、物価の上昇率が2.5%くらいあって、預金金利を上回っているので、お金の価値が目減りしてしまうんです。なので、これからはNISA制度を活用した資産づくりのやり方が主流になってくるかもしれません。

特に今は何でも値上げしていて、上がらないのは給料だけですから、資産を増やす重要性はわかりますし、投資した方が預金よりもリターンが大きいのはわかります。 でも、投資って何かギャンブル的な感じもしますけどね。

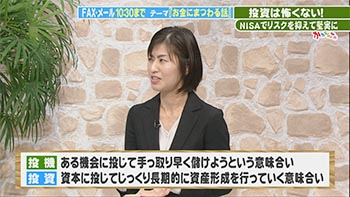

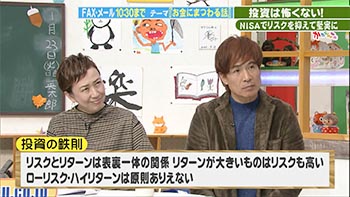

そうですね。でもそれは「投機」であって、機会に投じて手っ取り早く儲けようという意味合いが強いです。「投資」は資本に応じてじっくり長期的に資産形成を行っていく意味合いで根本的に違います。投資でお金を働かせると利益を得られる一方で、価値が下がるリスクもあります。購入時よりも価格が落ちれば資産価値としてはマイナスになります。でも、タンス預金だって、空き巣に入られるというリスクもありますよね? リスクが低い投資ももちろんあります。NISA制度を活用して長期的にコツコツ資産づくりをすることは、地味ですがリスクを小さくすることが期待できます。リスクとリターンは表裏一体の関係があり、リターンが大きいものはリスクも高い仕組みになっています。ローリスク・ハイリターンはありえません。リスクをゼロにすることはできませんが、限りなくゼロに近づけることは工夫次第で可能になります。

続いてのテーマはこちら!

『ついに爆誕!シン・NISAって何さ?』

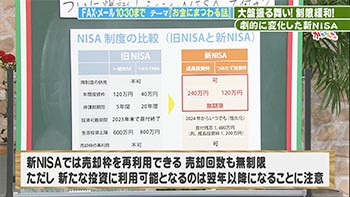

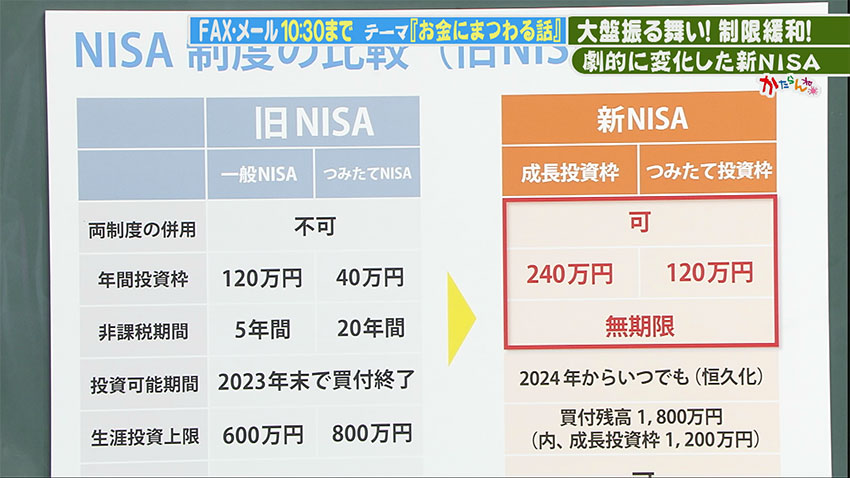

今までのNISAと何が変わったのかといえば、限定的だった期間などの縛りがほぼ開放され、無期限になったことや、非課税枠の限度額・規模も大きくなりました。前提として、NISAの活用は長期投資が基本です。旧NISAでは期間満了になったタイミングで売却しようかどうしようかと迷わなければいけませんでした。新NISAでは、自分の好きなタイミングで資産を気軽に売却できるようになりました。また、旧NISAの「一般NISA」・「つみたてNISA」が新NISAでは「成長投資枠」「つみたて投資枠」という形に変わりました。

これはどういうことかと言いますと、旧NISAの「一般NISA」「つみたて投資」は併用できませんでしたが、新NISAではこの2つの制度の併用が可能となりました。具体的に新NISAの年間投資枠ですが、成長投資枠は240万円、これは従来型の2倍になりました。そしてつみたて投資枠は120万円、こちらは従来型の3倍にになりました。かなり使い勝手がよくなりましたが、NISAは投資上限額が決まっていて「成長投資枠」は1200万円まで、「つみたて投資枠」は1,800万円までとなっています。ということは、生涯最大1800万円まで新NISAで投資できるということですが、1800万円ってなかなかの大金ですよね?少し前、老後2000万円問題って話題になりましたが、その金額に匹敵します。長期間コツコツと1800万円投資したら、現状ではなかなかの利益になります。

極端な話、1年で360万円投資するのを続けたら5年で上限に達してしまいますね。

毎年360万円投資できるのは英太郎くんくらいでしょうけど、上限に達したら売却してもいいですよ。例えば、1800万円に達しても、300万円売却すれば、NISA枠に300万円余裕ができますよね? 新NISAは売却枠を翌年以降に再利用できるので、売却しても余裕ができた枠で、また投資することも可能です。

家を買ったり、子どもの学費が必要なときに売却すれば有効活用できそうですね。

その通りです。期間が無期限になったことや売却枠の再利用ができるようになったということは神対応ともいうべきで、皆さんの人生設計に沿った活用が可能です!あとは、1800万円を超えて投資しても、得た利益に税金がかかるというだけですので、1800万円までしか投資できないというわけではありません。

「つみたて投資枠」の年間投資枠120万円をフル活用しようとすると月々10万円になるからけっこう大きな金額ですよね。多くの人にとって投資可能な金額は「つみたて投資枠」の範囲に収まって きそうじゃないですか?

そうですね。特に投資初心者の方は、あまり難しく考えずに、先ずは「つみたて投資枠」を使った投資信託の定時定額購入を活用した資産形成をおススメします。「つみたて投資枠」では、主に金融庁お墨付きの低リスク投資信託を購入するんです。

始め方は、NISAを利用するには専用の口座を作る必要があります。申し込み書類と本人確認書類などを提出していただきます。お近くの肥後銀行の支店にお問い合わせください。お手続きには数週間程度お時間がかかりますので、ご検討されている方はお早目にお申込みください。NISA口座を開設したら、投資信託商品をコツコツ買って、気長に待ちましょう。どんな商品を買ったらよいかというご相談も気軽にしてくださいね!始めるには、もちろん早ければ早いほど良いのですが、焦る必要はありません。早いほうが良い理由として、資産が成長するには時間がかかるからです。年齢に関係なく、早めの対応が得策です。

投資や資産形成についてSNSなどには「最高の効率で」「最速全力で」といったあおり文句が目立ちますが、こうした情報に惑わされずに、まずはご自身の大事なご資金をどのように「投資するか」を考えるスタートラインに立つことが大切です。NISAは有用な制度ですが、これだけで幸せになれるというものでもありません。あくまで、みなさんの暮らしの助けになる仕組みであり、よりよい人生を送るためのツールです。

釜さん、ありがとうございました!